Реєстр волонтерів: довгоочікуване рішення чи прихована пастка?

5 грудня у всьому світі, в тому числі в Україні, визначається Міжнародний день волонтерів. За збігом обставин саме в цей день на базі Державної фіскальної служби починає функціювати реєстр волонтерів АТО.

Він створений за законодавчою ініціативою президента і має на меті звільнення волонтерів від податків.

Проте чи дійсно реєстр стане тим інструментом, який дозволить розв'язати проблеми оподаткування благодійної допомоги, яку наразі волонтери надають армії та переселенцям, поки що невідомо.

Довгоочікуване рішення

25 вересня 2014 року після майже тримісячних президентсько-парламентських-волонтерських баталій в стінах парламенту та Адміністрації президента вступив в дію Закон №1668 "Про внесення змін до Податкового кодексу України щодо деяких питань оподаткування благодійної допомоги".

Основна мета закону – звільнити від оподаткування благодійну допомогу, яка сьогодні надається на підтримку учасників АТО, сім'ям поранених та загиблих, вимушеним переселенцям, учасникам Майдану тощо.

Адже згідно Податкового кодексу під оподаткування потрапляють як ті особи, які потребують благодійної допомоги (будь-яка допомога, що перевищує 1710 грн., вважається у нас прибутком та обкладається податком на дохід фізичної особи у розмірі від 15 до 17 відсотків від отриманої допомоги), так і ті хто допомагає.

Всі пожертви на приватні карточки волонтерів, на які потім закуповується обладнання, ліки, одяг, продукти харчування, теж вважаються доходом та підпадають під вищезазначений податок.

У серпні президент запропонував рішення: створення на базі Державної фіскальної служби реєстру волонтерів АТО. Задум простий – всі волонтери, які зареєструються в цьому реєстрі, зможуть бути звільнені від сплати податку на дохід фізичної особи.

5 грудня вступає в дію "Порядок формування та ведення Реєстру волонтерів антитерористичної операції".

Згідно цього порядку будь-яка особа, яка подала в органи фіскальної служби заяву, копію паспорта та ідентифікаційного коду, а також довідки з банку про відкриття рахунку, на якій збиратимуться благодійні пожертви, може бути включена до реєстру волонтерів АТО.

Начебто все просто, жодних складнощів – реєструйся та звільняйся від оподаткування.

Проте наявність істотних підводних каменів на даний момент навколо цього реєстру змушує рекомендувати волонтерами не поспішати з походом до фіскальних органів.

Прихована пастка

Основна проблема полягає в тому, що внесення особи в реєстр волонтерів АТО є необхідною, але не вирішальною умовою для звільнення від оподаткування.

У положенні не зазначено про те, що всі особи, які будуть внесені до реєстру, будуть звільнятися від оподаткування. Саме цю позицію підтвердила й Наталія Плотник, заступник начальника департаменту реєстрації платників податків та електронних послуг Державної фіскальної служби.

За її словами включення до реєстру волонтерів не означає, що всі включені в нього особи будуть автоматично звільнені від сплати податку на дохід фізичних осіб.

Проте на питання про те, які критерії або документи стануть основою для прийняття цього рішення, відповіді в неї не має. Як і не має його в жодному департаменті фіскальної служби.

Таким чином, складається дуже цікава ситуація: фіскальна служба заохочує усіх волонтерів подавати документи для включення у реєстр, проте не гарантує, що вони будуть звільнені від податків.

З іншого боку цілком зрозумілим є той факт, що включення до реєстру та оприлюднення даних про всі свої рахунки, підлягає автоматичній перевірці діяльність волонтера з боку фіскальних органів.

В умовах коли не визначено жодного порядку звітності волонтерів-фізичних осіб про використання благодійних пожертв на цілі АТО, а також критеріїв оцінки їхньої допомоги, спрямованої на цілі АТО, інспекторам фіскальної служби на місцевому рівні залишається велике поле "для натхненної праці на користь держави".

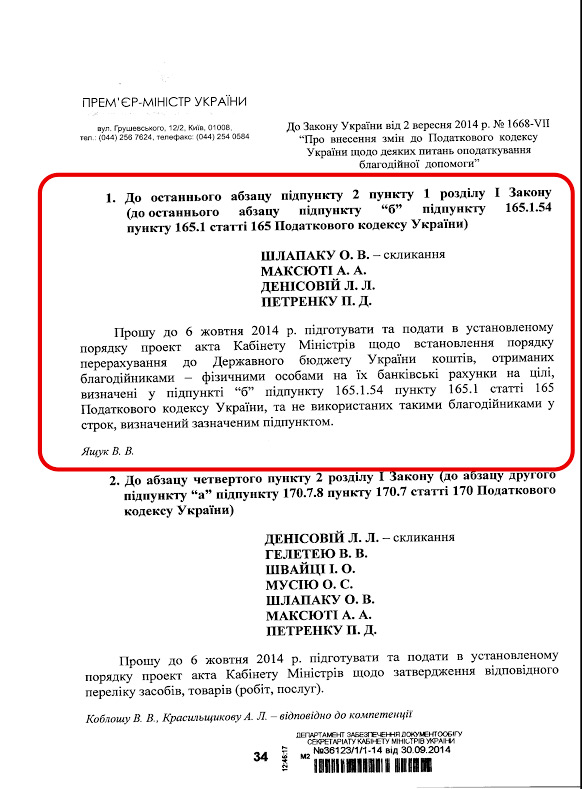

Адже перший пункт доручення прем'єр-міністра Яценюка №36123/1/1-14 від 30 листопада 2014 Міністерству фінансів звучить наступним чином: "Прошу до 6 жовтня підготувати та подати у встановленому порядку проект акта Кабінету Міністрів України щодо встановлення порядку перерахування до Державного бюджету України коштів, отриманих благодійниками — фізичними особами на їх банківські рахунки на цілі, визначені у підпункті "б" підпункту 165.1.54 пункту 165.1 статті 165 Податкового кодексу України, та не використаних такими благодійниками в строк, визначений зазначеним підпунктом".

|

Рекомендації Міністерству фінансів

Український форум благодійників ще на початку жовтня звернувся до Міністерства фінансів та Державної фіскальної служби з пропозицією включити до Порядку формування та ведення реєстру волонтерів АТО розділ, який би визначив чіткий порядок звітності волонтерів.

На жаль, ця пропозиція не була почута.

Проте очевидним є факт, що реєстр волонтерів запрацює ефективно лише тоді, коли будуть визначені чіткі й прозорі правила гри.

Коли кожен волонтер буде розуміти, який пакет звітних документів йому треба буде надати для перевірки, на підставі яких йому буде гарантовано звільнення від податків.

При цьому Мінфіну слід також пам'ятати, що волонтери-фізичні особи не мають власних бухгалтерів та фінансових менеджерів, які управляють фінансами в юридичних структурах.

А також слід пам'ятати, що волонтери не мають можливості, заїжджаючи вночі на кілька годин на передову, брати підписи у кожного військовослужбовця про отримання трьох пар шкарпеток, однієї балаклави та п'яти банок консервів.

Тому визначені правила мають бути чіткими, прозорими, а головне – реалістичними для виконання.

Інакше президентський реєстр залишиться черговим папірцем, який не матиме жодного відношення до щоденного життя українців.