Як виростити фінансово грамотну дитину. Лайфхаки для батьків

|

Згідно з дослідженням, у віковій групі українців 18-24 роки рівень фінансової грамотності найнижчий серед країн ОЕСР.

У нашому тексті психологиня й фінансові експерти розповідають про те, як говорити з дітьми про фінанси, чому це важливо, з чого почати і чого краще уникати.

"УП.Життя" поговорили з психологинею й нейропсихологинею Мариною Вєжис, директоркою Незалежної асоціації банків України й фінансовою експерткою Оленою Коробковою і економістом Павлом Кухтою про те, як почати говорити з дитиною про гроші, яких помилок слід уникати, чи варто платити дітям за хатні справи, як і чому варто навчити дитину користуватися безготівковими розрахунками.

"Ми вчимо дітей говорити, їсти ложкою чи виделкою, переходити дорогу на зелене світло, вітатися з іншими, читати й писати. Так само дитина має знати про фінанси: що таке гроші, банки, кредити, картки, депозити, багатство, бідність. Адже завдання батьків – підготувати дитину до соціального світу й допомогти в ньому розібратися", – починає психологиня й нейропсихологиня Марина Вєжис.

Як починати говорити

За словами фінансової експертки Олени Коробкової, починати говорити з дитиною можна, коли вона вже розуміє, що іграшки не магічним чином з’являються вдома, а для цього треба заробити гроші – й купити їх. Себто приблизно з 3 років. Однак механізми взаємодії відрізнятимуться, залежно від віку.

|

| Фінансова експертка Олени Коробкової |

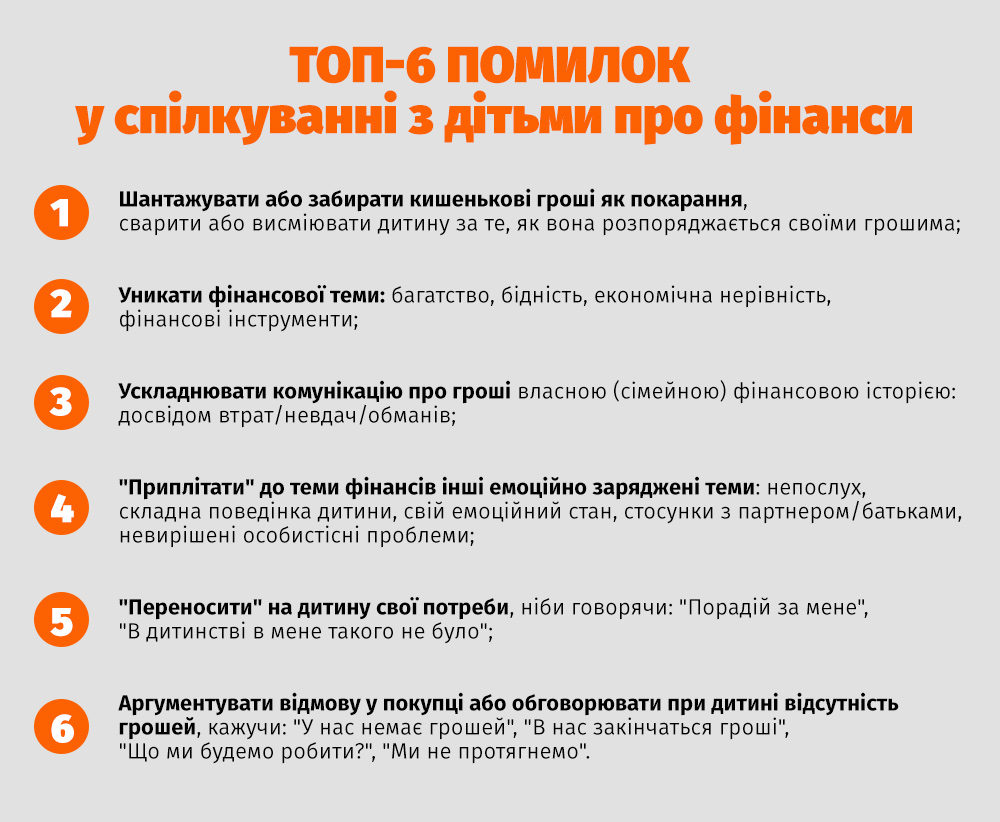

Часто тема грошей обговорюється в сім'ї неправильно, наприклад, коли батьки кажуть: "Гроші на деревах не ростуть. Скільки можна "клянчити"?", "Я їх не друкую, припини "нити". У дорослих може бути забагато претензій та очікувань від дітей або навпаки – тема і зовсім замовчується.

"Ми можемо спокійно розказати, як пришивати ґудзик, але нервуємо, коли дитина не розуміє цінності грошей. Так не має бути", – наголошує Марина Вєжис.

Вміння розпоряджатися коштами — це важлива соціальна гра, як-от правила дорожнього руху.

Тому почати розмову про гроші можна в ігровій формі.

Імітація різних ситуацій добре готує до фінансової діяльності у реальному світі.

Наприклад:

- Коли діти, граючись, купують щось за листочки-гривні, підтримуйте їхню активність та долучіться до неї. Касовий апарат, паперові "гроші", продукти, цінники, черга з іграшок – все це допоможе змоделювати магазин та фінансову поведінку у відповідній ситуації, і за потреби, скоригувати її порадою чи прикладом дорослого.

- Застосовуйте математичні уявлення дитини про кількість. Під час візиту до магазинів порівнюйте разом, на скільки щось дешевше, а щось дорожче, звертайте увагу на цінники.

- Навчайте дитину складати іграшкові купюри та монети в іграшковий гаманець, рахувати, скільки грошей в ньому є і скільки залишиться, якщо купити бажаний смаколик або іграшку. Також можна використовувати іграшкові платіжні термінали, банківські картки. Ще один цікавий варіант – стратегічна гра "Монополія. Бонуси без кордонів" (для дітей віком від 8 років), у якій замість кешу використовуються банківські карти та інші іграшкові девайси безготівкового стилю життя.

- Пояснюйте дитині, що гроші – це зобов’язання між людьми. Відповідно, заробляти гроші – це заробляти чи отримувати подяку за свою роботу.

- Читайте з дитиною книжки про гроші. Наприклад, "Пес на ім’я Мані". Автор ділиться з дітьми основними прийомами поводження з грошима, розказує про створення власного дитячого стабільного бізнесу та вводить у світ фондового ринку. Усе це – зрозумілою дітям мовою у формі дитячої казки.

|

|

"Дитина нічого не може з цим зробити, її провини тут немає. Її відмова від іграшки або морозива не врятує сімейний бюджет. Натомість такі фрази заряджатимуть її тривогою й безпорадністю. Дитина може почати переживати за батьків і за себе", – пояснює психологиня Марина Вєжис.

|

| Психологиня Марина Вєжис |

Чи можуть гроші від рідних бути винагородою за хатні справи

Якщо помитий посуд та прибрана квартира вам потрібні, і ви готові за це платити, то дитина може бути тим, хто отримує гроші за цю роботу. Головне – не змішувати педагогічні й виховні цілі та чітко бачити суть такого підходу у взаємодії з дитиною.

Якщо ви вирішили це робити, можна таким чином спробувати навчити дитину оцінювати вартість своєї роботи, ставати більш відповідальною за якість виконаної роботи та самостійною у рішеннях, як потім використати зароблені кошти.

Також у навчальних цілях можна оплачувати роботу дитини не тільки готівкою, а й відкрити їй банківську картку. Це допоможе навчити дитину користуватися новими фінансовими інструментами, що поступово витісняють готівку із вжитку.

Пам'ятайте, у цій моделі є важливе "але" – так званий принцип скасованої винагороди. Якщо одного разу ви відмовитеся платити за прибрану кімнату або складені речі, мотивація зробити завдання без оплати знизиться до нуля, навіть якщо спочатку дитина виконувала хатню роботу безкоштовно.

Бо коли ви оплачуєте, мотив "робити правильно/красиво/чисто" підкріплюється мотивом "робити за винагороду". Після того, як ви припиняєте платити, виникає питання: "Чи потрібно мені це, якщо моя робота ніяк не оцінюється?". Це працює як для дорослих, так і для дітей.

Як вчити дітей розмірено витрачати кошти й збирати на щось

Для дошкільнят:

- Почніть з невеликої суми при вході в магазин. Дайте гроші зі словами: "Ось тобі 20 грн – можеш купити все, що хочеш". Спостерігайте, на що дитина витратить гроші, запитайте, чому саме це, і що вона купила б, якби в неї було більше коштів.

Для дітей початкової школи:

- Виділяйте гроші на день/два/три. Якщо ви бачите, що дитина може спланувати свої витрати на цей період, почніть давати на тиждень.

Якщо не виходить планувати, то поверніться до попереднього кроку й обговоріть, що сталося, чому не вистачило, як зробити, щоб на наступний раз ситуація не повторилася

- Головна навичка для накопичення – здатність відмовитися від негайного задоволення на користь більшого виграшу у перспективі. Можна розповідати дитині, що альтернативне вона зможе купити, якщо трохи збільшити суму, яка в неї є, прив’язувати заощадження до реалізації маленьких мрій.

- Також можна грати в ігри, в яких для виграшу потрібно накопичувати ресурси, як-от "Монополія" чи "Битва гаманців".

Для середньої і старшої школи:

- В цьому віці починайте делегувати відповідальність за певні речі підлітку. На кшталт: "Ось тобі гроші на тиждень, але тут і гроші на проїзд", "Ось тобі кошти на тиждень, але треба оплатити місячний пакет на мобільному", "Тут – на місяць, і всі канцелярські витрати для школи ти купуєш самостійно".

Таким чином дитина отримує базові фінансові знання, керуючи кишеньковими грошима на власний розсуд, а також навчається користуватися більш сучасними методами оплати – як-от платіжної карткою, телефоном, смарт-годинником тощо.

|

| Економіст Павло Кухта |

"Треба пояснити, що вже зараз можна заощаджувати, відкладати на майбутнє, інвестувати. Капітал має працювати. Наприклад, можна покласти гроші на банківський депозит, де вони будуть примножуватися.

А хтось, в кого є цікава ідея, може взяти їх у вигляді кредиту, – й реалізувати її. Це – форма підтримки один одного. Така кооперація дозволяє зробити щось нове – і так росте економіка. Людина з ідеєю – це підприємець, а людина з грошима – інвестор", – пояснює економіст Павло Кухта.

- Якщо дитині не вдається купити те, що вона хоче, змоделюйте вирішення ситуації: "Давай половину заплатиш ти, а половину – я", " Зараз заплачу я, а в наступному місяці дам тобі менше кишенькових грошей".

- Також важлива поведінка батьків. Розповіді про правила поводження з грошима та розрахунками мають підтверджуватися діями. Батьки – головний приклад для дітей.

- Останній крок – навчити дитину формувати свій бюджет. Наприклад, за допомогою популярного методу "50/30/20" по книжці Елізабет Воррен "All Your Worth: The Ultimate Lifetime Money Plan" .

Ідея полягає в тому, що 50% прибутку витрачається на базові потреби: оренду або іпотеку, транспорт, продукти, комунальні послуги тощо.

30% – на власні забаганки: шопінг, ресторани, догляд за собою, а 20% – треба відкласти. Метод можна адаптувати для дитини та її кишенькових грошей і подарунків на свята.

Чому варто навчити дітей бути кешлес?

Безготівкові розрахунки щоденно стають невід'ємною складовою сучасного життя. Все більше українців відмовляються від готівки та користуються картками, смартфонами чи гаджетами з NFC для проведення оплат. Адже це швидко, гігієнічно та безпечно.

види безготівкових оплат і про правила безпечного користування фінансовими інструментами.

Один із ефективних способів розвитку базових "безготівкових" навичок у молодшого покоління – оформити власну банківську картку для дитини. Це допоможе навчити відповідальності, керувати своїми коштами й банківськими послугами, а також стати фінансово грамотною.

Після оформлення картки дитині варто пояснити основні правила безпеки користування: не розголошувати реквізити, прикривати при введенні пін-коду, не віддавати картку стороннім, не фотографувати й не поширювати інформацію про дані при незнайомих людях.

"Нагадування про це – така сама техніка безпеки як, наприклад, не відкривати двері незнайомцям. Ми живемо в технологічну епоху, в якій ці речі стали рівноцінними", – каже фінансова експертка Олена Коробкова.

Допомогти батькам пояснити дітям, як користуватися тими чи іншими фінансовими інструментами може, наприклад, серіал "Фінансовий SkillUp. Школа платіжної грамотності".

"Школа платіжної грамотності" – це освітній серіал для підлітків, де у 5-8-хвилинних відео простою й доступною мовою герої Саня та Соня розповідають про особливості банківських карток, сучасні платіжні технології, фінансові операції та ключові правила безпеки.

У серіалі підлітки дізнаються, як можна оформити картку та куди звертатися, якщо з нею щось станеться, навіщо паспорт, ідентифікаційний код і телефон, що таке ліміти на витрати та інформування щодо операцій за карткою і як ними користуватися, що таке NFC, чому це зручно й безпечно, навіщо перевіряти сайти перед тим, як розрахуватися в інтернеті, що таке ігрова валюту, захист акаунту та чому важлива двофакторна аутентифікація.

Пропонуємо переглянути серіал:

"Я сподіваюсь, що в Україні ми зможемо створити сприятливі умови та виховати такі відповідальні навички, що суспільство матиме взаємини з банками як, наприклад, в Німеччині – де вже з п’ятирічного віку дитина має власного менеджера в банку", – завершуючи, каже Олена Коробкова.

Марія Марковська (Булейко), спеціально для "УП.Життя"